「頑張るだけでは利益は出ない・・」とお考えの中小企業経営者の皆様に、会計の力で会社を儲かる体質にする方法を伝授。会計の力を使いこなすために有効な「知識」と「技術」をお伝えします。

![]()

HOME >>儲かる会社にするには![]()

経営者の皆様、

私は、会社を儲かる体質にするためのお手伝いをさせていただきたいと考えています。

会社が儲かるためには少なくとも二つの要素が必要ではないかと思います。

それは「利益を生み出すビジネスモデル」と

「そのビジネスモデルを現実のものとする社内業務フロー」です。

まず「利益を生み出すビジネスモデル」です。

これは儲かるためのいわば設計図のようなものですが、

一度生み出せばそれで良いというものではないようです。

ビジネスモデルの前提条件は様々な要因により変化します。

それに伴い、ビジネスモデルを「儲かる」状態で維持するためには、

ビジネスモデルそれ自体を少しずつ変化させる必要があります。

変化させなければならない原因としては、

経済状況の変化、

売上先・仕入先等取引先の条件変更、

強力なライバル会社の登場、

等、例を挙げればきりがありません。

ビジネスをスタートさせたときは確かに儲かるはずだったものでも、

「これから」を保障してくれるものではありません。

では、どうすれば良いのでしょうか。

何から手をつければよいのでしょうか。

私は、まず「自分を知ること」、すなわち自社のビジネスモデルの変化や、

ライバル企業との差を把握することだと考えます。

「変化に対応する事がマネジメントだ」とよく言われますが、

自分を知らなければ変化に対応する事はできません。

自社の強みや弱みを知ることなくやみくもに対策をとり、

対応できたつもりになっていても、

時間が経ってみると実は的外れな対応だったと

判ることもあるようです。

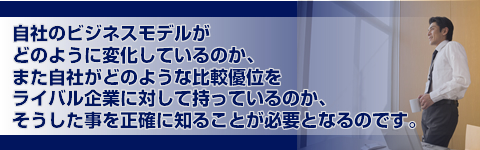

だからこそ、自社のビジネスモデルがどのように変化しているのか、

また自社がどのような比較優位をライバル企業に対して持っているのか、

そうした事を正確に知ることが必要となるのです。

「鏡を見るわけにはいかないのだから、実際にどうすれば、

自分の「ビジネス」を知ることができるのか」と思われる事でしょう。

そのヒントは経営者であれば毎期必ず行っている作業に

隠されていると思うのです。

皆様は毎期、税務申告のため、あるいは株主報告のために決算、

すなわち「貸借対照表」、「損益計算書」等を作成しているはずです。

ぱっと見ただけでは、無意味な数値の羅列にしか感じられなくても、

経営的な見方をするために加工する事で、自分のビジネスの姿が

浮かび上がってくるのです。

弊所ではお客様に、

毎決算期ごとに「決算診断提案書」というものをご提供しています。

「決算診断提案書」は単に結果としての数字を報告するだけの決算ではなく、

経営資源であるヒト、モノ、カネ、情報の決算として、

経営に役立てていただくためにご提供しているものです。

「決算診断提案書」は

前述の通り、ビジネスモデルの有効性を再確認していただく他、

経営幹部の方と経営者が会社の状況を同じ次元で理解していただくため、

また金融機関対策等にもご利用いただいております。

![]()

一方、ビジネスモデルは社内業務として落とし込まなければ

現実の「儲け」にはなりません。

実際に「儲ける」ためには

無駄の少ない効率的な業務フローを構築する必要があります。

多くの会社でこれらの業務フローを

「管理」という言葉に置換えてしまう傾向があります。

「管理」という言葉は、一つの具体的な作業を指す言葉ではありません。

担当者に「しっかり管理しておけ」と言っても、

具体的な業務には結びつかないのです。

「管理」という言葉には不思議な魔力があるようで

「管理しています」という一言で、

全ての業務が何となくうまくいっているようなイメージを

持たせてしまうようです。

弊社では毎月ご訪問させていただく中で、「業務フロー診断」を実施し、

効率的な無駄の少ない業務フローのご提案をさせていただきます。

具体的な事例をお示しいたしましょう。

一般的な企業を例にとると、

発注、納品(検品)、支払、保管、受注、出庫(検品)、検収(売上先)、

請求、入金確認、

といった業務があります。

これらの業務はそれぞれ相互に関係する事から、

それぞれの業務担当者間で必要となる情報をやりとりしなければなりません。

情報の伝達がうまくいっていない場合、

例えば「発注」数量のうち、「納品検品」時に一部不良品があったため、

仕入先に返品したにも係わらず、

請求書通りに返品分も含めた金額を「支払」ってしまった、

等という失敗が発生する事になるのです。

また、それぞれの業務には、ポイントがあり

それを担当者に徹底させる必要があります。

入金確認業務においては、入金があったことだけではなく、

取引先ごとに入金額が正確であるか、合意された支払条件通りの入金か、

確認しなければなりません。

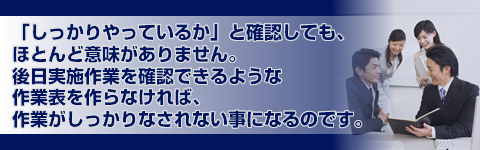

これらの作業は口頭で「しっかりやっているか」と確認しても、

ほとんど意味がありません。

後日実施作業を確認できるような作業表を作らなければ、

作業がしっかりなされない事になるのです。

どのような優れたビジネスモデルでも、現実に儲かるようにするためには、

ポイントを理解したうえで業務フローを構築しなければならず、

それに失敗した場合はせっかくの儲けが社外へ流れ出てしまうことになるのです。

![]()